Chiny stawiają na fintechy

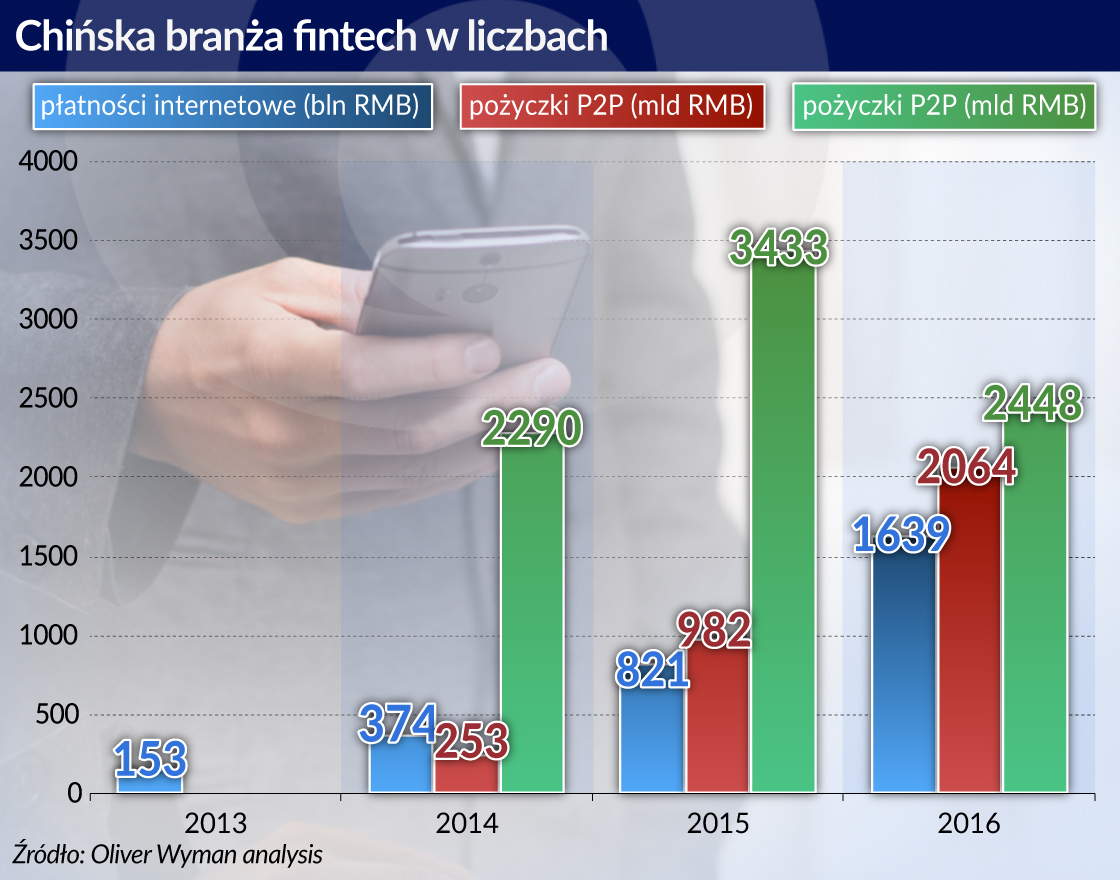

Rozwój chińskiej branży fintechów jest światowym fenomenem. Najważniejsze jego segmenty, czyli pożyczki peer-to-peer, działalność online wealth management, ubezpieczenia i płatności, zwiększyły się kilkakrotnie od chwili ich zainicjowania. Do tego fintechy Kraju Środka zarządzają coraz większymi zasobami.

JD.com, największy chiński sprzedawca bezpośredni online, ogłosił pod koniec września, że zamierza zainwestować 0,5 mld dol. w branżę fintech i e-commerce w Tajlandii. Na początku października Temasek wraz z chińskimi Tiantu Capital i Xindahanshi Capital wstrzyknęła 72,8 mln dol. w chiński start-up specjalizujący się w zarządzaniu ryzykiem Tongdun Technology. W połowie października pekińska firma finansowa PINTEC Group poinformowała, że zainaugurowała działalność w Singapurze, a szef giganta Alibaba ogłosił, iż w ciągu kolejnych trzech lat zamierza przeznaczyć 15 mld dol. na rozwój nowych technologii, w tym internet rzeczy, komputer kwantowy i właśnie branżę fintech. To tylko kilka przykładów z przetaczającej się przez Kraj Środka fali transakcji w ramach rynku fintech.

Rosnąca ranga chińskich fintechów

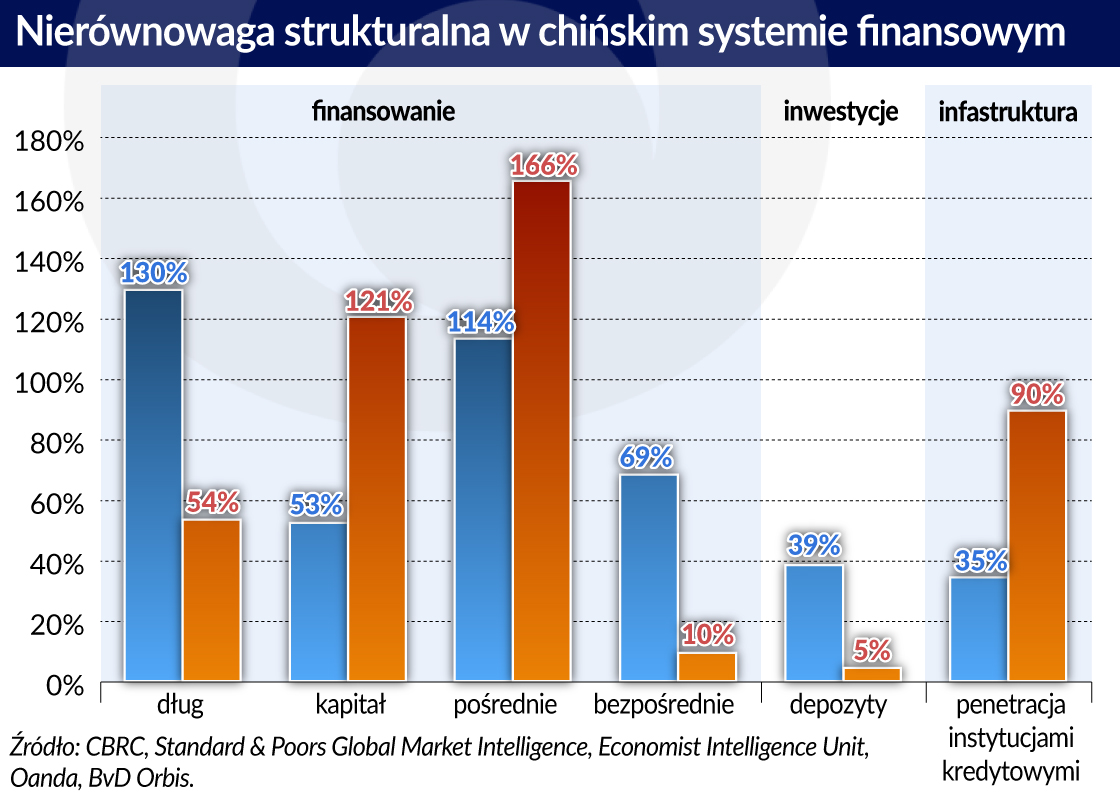

Głównym źródłem dynamicznego wzrostu segmentu fintechów w Chinach jest nadal niedojrzały i zmagający się z trudnościami strukturalnymi rynek finansowy. Chociaż władze chińskie są w pełni świadome tych niedoskonałości i stopniowo starają się je wyeliminować, okazuje się, iż internet i urządzenia mobilne, które wypełniają wiele luk w systemie finansowym, wprowadzają zmiany szybciej niż wszelkie działania formalne. Swój dynamiczny rozwój branża fintech zawdzięcza również powstaniu BAT (czyli tercetu Baidu, Alibaba i Tencent), wzmożonym inwestycjom w nowoczesne sposoby przeprowadzania transakcji, gigantycznemu wzrostowi e-commerce i płatności cyfrowych oraz presji regulacyjnej. Dużą rolę również odgrywa chiński rząd, który powołując państwowe fundusze start-upów (obecnie jest ich około 750), stymuluje zakładanie prywatnych wehikułów zorientowanych na wysokie technologie, w tym fintechy.

Działalność Pekinu promująca nowoczesne technologie opłaciła się, gdyż w opublikowanym we wrześniu przez International Data Corporation rankingu 100 najlepszych fintechów znalazły się aż cztery firmy z Chin. Najwyżej, bo na 38. pozycji, uplasował się Ping An Technology. Kolejne miejsca zajęły Hundsun Technologies Inc. (54.), Pactera Technology International Ltd (55.) oraz ECCOM Network (64.). Jeszcze w 2015 r. żadnej z chińskich firm nie uwzględniono w rankingu.

Rozwój chińskiej branży fintechów jest fenomenem na skalę światową, gdyż najważniejsze jego segmenty, czyli pożyczki peer-to-peer, działalność online wealth management, ubezpieczenia i płatności, zwiększyły się nawet kilkakrotnie od momentu ich zainicjowania. Do tego chińskie fintechy zarządzają coraz większymi zasobami. Przykładowo Yu’E (należący do Ant Financial) obraca obecnie aktywami o wartości ponad 210 mld dol., co oznacza prawie 80-proc. wzrost od 2014 roku.

Także inwestorzy nie próżnują, jeżeli chodzi o branżę chińskich fintechów. W minionym roku rynek inwestycji w branżę zamknął się na kwocie 6,4 mld dol., co oznaczało trzykrotny wzrost w porównaniu z 2013 rokiem. Dla porównania w okresie 2013-2016 rynek inwestycji w fintechy w Stanach Zjednoczonych, dotąd będących liderem w tym zakresie, wzrósł „tylko” o 42 proc. Chińskie fintechy znalazły się także na celowniku inwestorów lubujących się w ryzykownych przedsięwzięciach. Jeszcze w 2013 roku venture capital omijał tę branżę w Kraju Środka, natomiast w 2016 roku inwestycje w chińskie fintechy były najwyższe w skali globalnej. W minionym roku Chiny stanowiły 47 proc. globalnego rynku inwestycji w sektor fintech podczas, gdy w 2015 roku ich udział wynosił tylko 20 proc.

![]()

Branża inna niż nam znane

Fintechy funkcjonujące w Chinach znacznie różnią się od działających w Stanach Zjednoczonych czy Europie, szczególnie pod kątem głównych graczy i rodzajów oferowanych usług. Największe sukcesy osiągają, koncentrując się na produktach i usługach związanych z e-commerce oraz na usługach finansowych. W Europie branża ta skupia się na sprzedawcach elektronicznych i rozwiązaniach płatniczych, a modele B2B uznaje się za najbardziej udane. Podobny do europejskiego jest rynek fintechów w Stanach Zjednoczonych, który również koncertuje się na segmencie B2B.

kspresowy wzrost chińskich fintechów charakteryzuje się krótkim okresem osiągania dojrzałości w porównaniu ze światowymi graczami rynku. Przykładowo Lufax osiągnęła pułap pożyczek P2P wynoszący 9 mld juanów w ciągu dwóch lat funkcjonowania, podczas gdy jej amerykański odpowiednik Lending Club tą samą kwotą mógł pochwalić

się dopiero po pięciu latach działalności.

Ciężkie czasy nadchodzą?

Chociaż nad chińską branżą fintechów trudno sprawować nadzór, to i tak stanowi ona ważny element systemu finansowego. W sierpniu bank centralny zaostrzył narzędzia bezpieczeństwa w sektorze fintechów działających w bankowości. W tym celu podpisał porozumienie z 45 pozabankowymi firmami finansowymi, w ramach którego przyłączyły się one do platformy clearingowej Wanglian. We wrześniu Ludowy Bank Chin zakazał wszelkiej emisji pierwotnej walut (Initial Coin Offerings – ICO), które często były wykorzystywane do zgromadzenia kapitału chociażby na rozwój fintechów. W uzasadnieniu swojej decyzji ogłosił, iż wzbudzają one podejrzenia dotyczące nielegalnej działalności w zakresie finansów. Ostatecznie wszystkie fundusze uzyskane w drodze ICO zostały zwrócone inwestorom, a wymiana walut wirtualnych wyemitowanych podczas ICO została zabroniona.

Mimo tych obostrzeń rynek chiński fintech ma się dobrze. JP Morgan prognozuje, iż w 2020 roku branża osiągnie wartość 69 mld dol. przychodów, co oznacza roczny wzrost o ponad 40 proc. Tylko same płatności online powinny zwiększyć się do poziomu przekraczającego 30 mld dol., dystrybucja produktów finansowych online wyniesie prawie 8 mld do., pożyczki udzielane online mogą zamknąć się na poziomie ponad 21 mld dol., a ubezpieczenia osiągną pułap 9 mld dol.

Ewa Cieślik

Adiunkt na Uniwersytecie Ekonomicznym w Poznaniu; specjalizuje się w chińskim rynku finansowym.

Tekst pochodzi z portalu Obserwator Finansowy NBP